マネーの専門家が教える!スマホで使う「銀行アプリ」きほんのき!

カテゴリ: アプリ

我々の生活に欠かせないお金を預けておく銀行。社会人であればほぼすべての人が利用しているはずです。それなのにスマホで銀行サービスを使っている人は少ないんです。ネット専業のジャパンネット銀行が2014年に調査した結果(ネットバンキングでの危険な経験、2年前の2倍に(PDF))では、同銀行の利用者のうちスマホでサービスを利用している人は約5割。ネット専業銀行でこの利用率だから、実店舗のある銀行の利用者も含めたスマホでのサービス利用率はさらに下がってしまうでしょう。パソコンより簡単に、口座の残高が調べられたり、他の口座にお金を振り込んだりできる「スマホバンキング」をはじめてみませんか?

目次

スマホバンキングはウェブブラウザと銀行アプリの2種類で

スマホバンキングするには2種類の使い方があります。一つはSafariなどの「ウェブブラウザ」で使う方法。もう一つはスマホに「銀行アプリをインストール」して使う方法です。

ウェブブラウザで使う画面は、パソコンで使うインターネットバンキング画面をスマホ用に調整したり、サービスによってはパソコン版の画面をそのまま表示したりしています。ブラウザで操作するのでボタン表示などが銀行独自のものではないので若干使いにくいかもしれません。

一方、銀行アプリはブラウザ機能にとらわれることなく画面機能が作られているので、ウェブブラウザで使うより使いやすいメリットがあります。しかし画面機能をゼロから作りこまないといけないので、ウェブより機能が少ない銀行がほとんどです。場合によってはアプリの中にウェブのリンクが仕込んであって機能によってはブラウザで画面を呼び出す作りをしているものもあります。

ウェブブラウザでも銀行アプリでも、スマホ一つで手軽に利用できることに変わりはありませんが、銀行アプリの方が使いやすいので、銀行アプリを中心に利用しつつ足りないサービスや機能はウェブブラウザで銀行サイトにアクセスして使う使い方がよいでしょう。

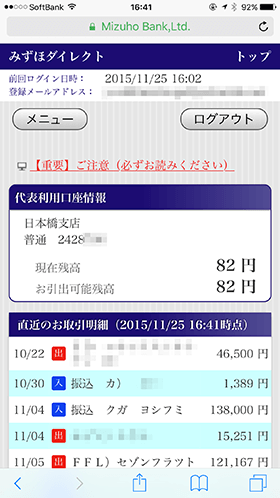

銀行アプリとウェブブラウザの違い(みずほ銀行の例)

〔みずほ銀行の銀行アプリ〕

アプリでは残高照会や登録先口座への振込といったよく使う機能が実装されている。

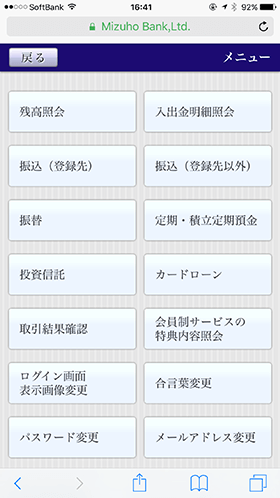

〔みずほ銀行のウェブサイト〕

定期預金や、投資信託という金融商品の購入などはウェブサイトでしか手続きできない

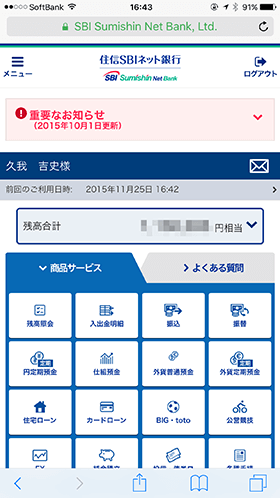

銀行アプリとウェブブラウザの違い(住信SBIネット銀行の例)

住信SBIネット銀行の場合は、銀行アプリとウェブサイトの見た目や機能がほぼ同じになるように作られている。

銀行のスマホアプリでできること

ここからは、ブラウザよりも操作がしやすいスマホの銀行アプリを中心に見ていきましょう。下の表に、各銀行の銀行アプリでできることと、できないことを整理しました。といっても銀行アプリではできることは限られていて、我々が銀行のサービスとしてよく使う「残高照会」「入出金明細照会」「振込」の3つがメインです。もちろん銀行アプリで出来ないからといってその銀行でのサービスが無いわけではないので注意してください。

・できること①:【残高照会】

今銀行口座にどのくらいのお金があるかを調べる機能です。(三菱東京UFJ銀行の例)

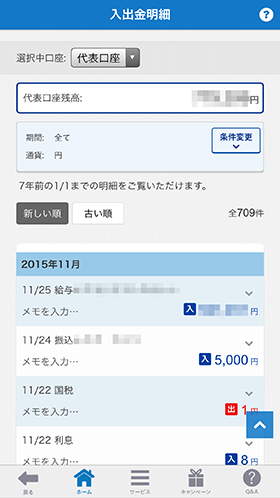

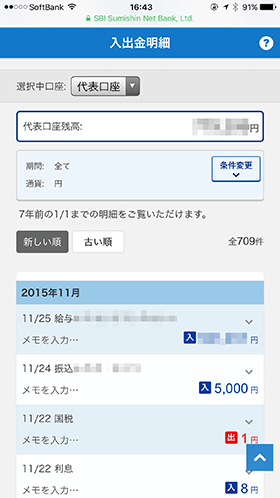

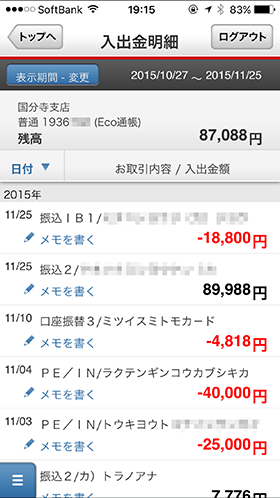

・できること②:【入出金明細照会】

過去にどのようなお金の出入りがあったかを調べる機能です。通帳と同じですね。

(三菱東京UFJ銀行の例)

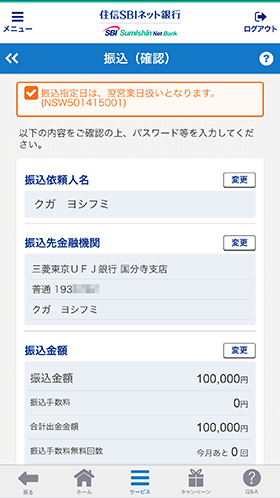

・できること③:【振込】

他の人が持つ銀行口座に送金する機能です。通販の支払いなどでお世話になります。(住信SBIネット銀行の例)

| 銀行アプリでできること | みずほ | 三菱東京UFJ | 三井住友 | ジャパンネット | 住信SBIネット | 楽天 | ソニー |

|---|---|---|---|---|---|---|---|

| 残高照会 | ○ | ○ | ○ | × | ○ | ○ | アプリなし |

| 入出金照会 | ○ | ○ | ○ | × | ○ | ○ | |

| 振込(新規口座) | × | ○ | × | × | ○ | ○ | |

| 振込(登録済) | ○ | ○ | ○ | × | ○ | ○ | |

| 定期預金の申し込み | × | × | × | × | ○ | ○ | |

| 住宅ローンの申し込み | × | × | × | × | ○ | × | |

| 残高照会専用アプリ | ○ | × | × | ○ | × | × | |

| ダウンロード | iPhone/ Android |

iPhone/ Android |

iPhone/ Android |

iPhone/ Android |

iPhone/ Android |

iPhone/ Android |

振込(登録済)というのはあらかじめパソコンのインターネットバンキングで登録しておいた振込先への振込です。メガバンクといわれるみずほ、三菱東京UFJ、三井住友に加え、ネット銀行として有名な4行を比較対象にしました。住信SBIネット銀行のアプリ機能が一番充実しています。またジャパンネット銀行は残高照会専用のアプリのみ。みずほ銀行は、残高照会専用のアプリが別であります。ソニー銀行には今のところ銀行アプリはなくスマホ対応のウェブサイトだけです。

そもそもスマホバンキングを始めるにはどうしたらいいんだっけ

いざスマホバンキングを使おうとしても、何をどう申し込んだらよいかわからない人はいませんか?

ここで紹介した銀行の場合は、いずれもインターネットバンキングの申し込みをして契約者カードが手元に届いていればすぐに始められます。たいていの場合は口座を開設するときに一緒にインターネットバンキングの利用申し込みをしているはずなので、カードが届いていないか確認してみてください。

もし申し込んだ記憶が無かったりカードを失くしたりした場合は、銀行に問い合わせが必要です。ネット銀行の場合は、パソコンからログインするときに使うIDとパスワードがスマホでも使えるので口座を持っていれば今すぐ始められます。

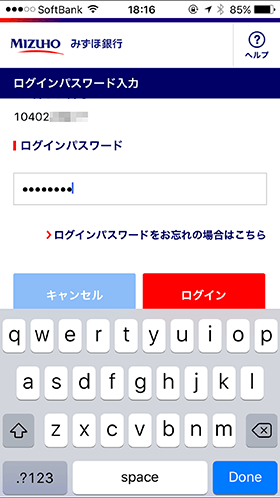

インターネットバンキングの契約者カードの例。(みずほ銀行の場合)ここに書かれているお客様番号と、申し込み時に入力したパスワードや秘密の言葉などを入力すればスマホでログインできます。

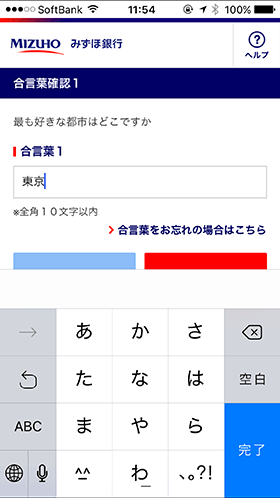

みずほ銀行のアプリでのログイン画面。お客様番号のほか、あらかじめ設定した秘密の質問にも回答してログインします。

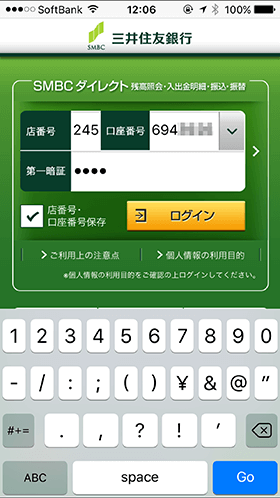

三井住友銀行のアプリでは、口座番号を使ったログインも可能です。

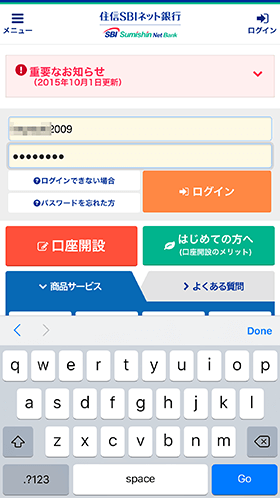

住信SBIネット銀行では自分で設定したログインIDとパスワードを使います。

インターネットバンキングは銀行のウェブサイトから申し込みができます。申し込んだ覚えが無ければ各銀行のサイトから申し込みましょう。

預金が盗まれないか個人情報が漏れないか心配なんだけど

やはり大切なお金の情報をスマホで見られるとなると、気になるのがセキュリティですね。アプリをインストールしたスマホを落として勝手に中を見られたら、スマホがウィルス感染してログインIDとパスワードが盗まれたら、と思うとアプリを使いたくないと思うかもしれません。

しかし、安心してください。銀行アプリは、2段階の認証機能があったり、みずほ銀行やジャパンネット銀行のように残高照会しかできないアプリがあったりとセキュリティ対策が充実しています。

また、下の図で紹介しているような機能もあります。もし不正に自分の口座からお金が引き出さされてしまっても、普通に使っていれば、銀行が被害額を補償してくれます。

普通に使っていれば・・・というのは、他人にログイン用のIDやパスワードを教えたり、パスワードを書いた紙や付せんをスマホやサイフなどに入れたりなど、他人が勝手に自分の口座にログインできる状態にしていない状態であれば大丈夫です。スマホバンキングというよりスマートフォンそのものの使い方に気を付けていれば大丈夫です。

もし万が一預金が引き出されてしまったとしても、引き出しや振込の場合はその都度メールを送ってくれる機能が銀行にありますので、発覚まで時間はかからないでしょう。

三井住友銀行ではスマホアプリで提供されているワンタイムパスワード(時間ごとにかわるパスワード)での認証ができます。

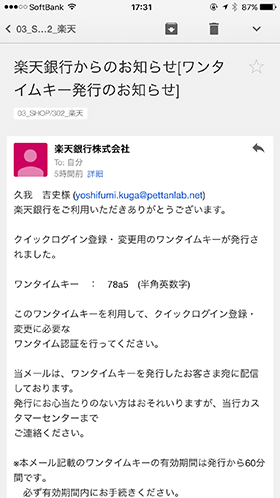

楽天銀行では取引の都度、メールで送信されるワンタイムパスワードを使います。

キーホルダー型のデバイスでワンタイムパスワードを発行する銀行もあります。(ジャパンネット銀行の例)

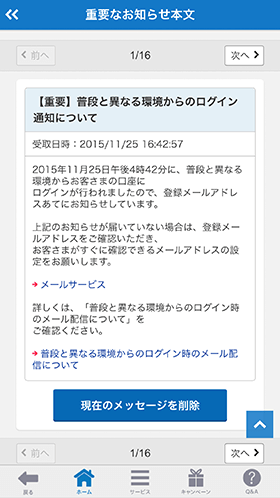

住信SBIネット銀行では、ログインの状態がいつもと違うと図のようなメッセージで警告してくれます。

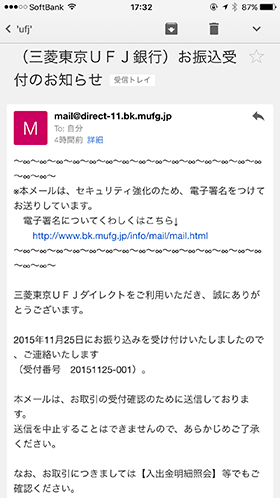

振込をした場合にメールで連絡してくれますので、誰かが勝手に振り込んだとしてもすぐにわかります。(三菱東京UFJ銀行の例)

実生活で店舗、パソコン、スマホアプリをどう使い分ければよい?

スマホバンキングは便利でカンタンですが、やはりスマホはスマホ。パソコンでインターネットバンキングするより機能やサービスが制限されているので、以下のような使い分けをすると、銀行活用の達人になれますよ。

◎通勤中や出先で残高をサッと知りたいときや急いで振込場合はスマホで

スマホアプリが活躍するのは、残高と入出金に関する情報と操作です。外出先に限らず、家でもベッドの中で寝る前に残高を調べたいときや、待ちにまったボーナス支給日の朝に支給額がいくらなのか急いで調べたいときにスマホは役立ちます。

スマホバンキングが便利なのは、いつでもどこでも残高照会したり、振込したりできることです。寝ながらでスマホの画面が見られればOK。

◎家にいるときはパソコンが基本。大画面で情報収集しながら操作

やはりパソコンは情報収集の点で優れています。残高を確認したり、定期預金の情報を調べたりすると、たくさんの情報が手に入ります。

パソコンが使えるところなら、各銀行のインターネットバンキングにアクセスして操作したほうが、色々な情報が手に入るし画面も大きくて便利です。

◎ローンや金融商品など人生設計に関わるなら店舗に出向く

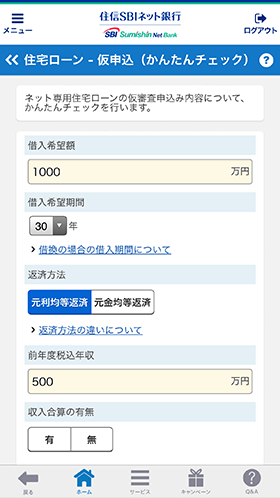

住信SBIネット銀行の場合はローンの申し込みまでアプリで出来てしまいますが、大きな額のお金を借りるときや、投資信託などの金融商品を購入したいときは窓口まで出向いて専門家に話を聞くのがよいでしょう。

ネット銀行であればコールセンターに電話するなどして銀行員に相談しましょう。その上で、スマホを使って、空いた時間にサッと申し込む使い方ができれば完璧ですね。

スマホで住宅ローンの申し込みができる住信SBIネット銀行。ネット銀行ながら窓口があるのでそこで相談したり、コールセンターで相談したりして借り入れのイメージがついたら、スマホで申し込むのが賢い使い方です。

まとめ

銀行口座さえあれば、誰でも簡単にスマホバンキングのデビューができます。契約があるかどうかわからなかったら、銀行の窓口やコールセンターに問い合わせれば、状況や契約の仕方を丁寧に教えてもらえます。スマホで振込ができれば時間の節約ができるので、この機会にぜひはじめて見てください。

この記事を書いた人(編集:モバレコ編集部)

Let's Share!